小汽车全险费用一览:全面解析与情感共鸣

一、全险费用概览

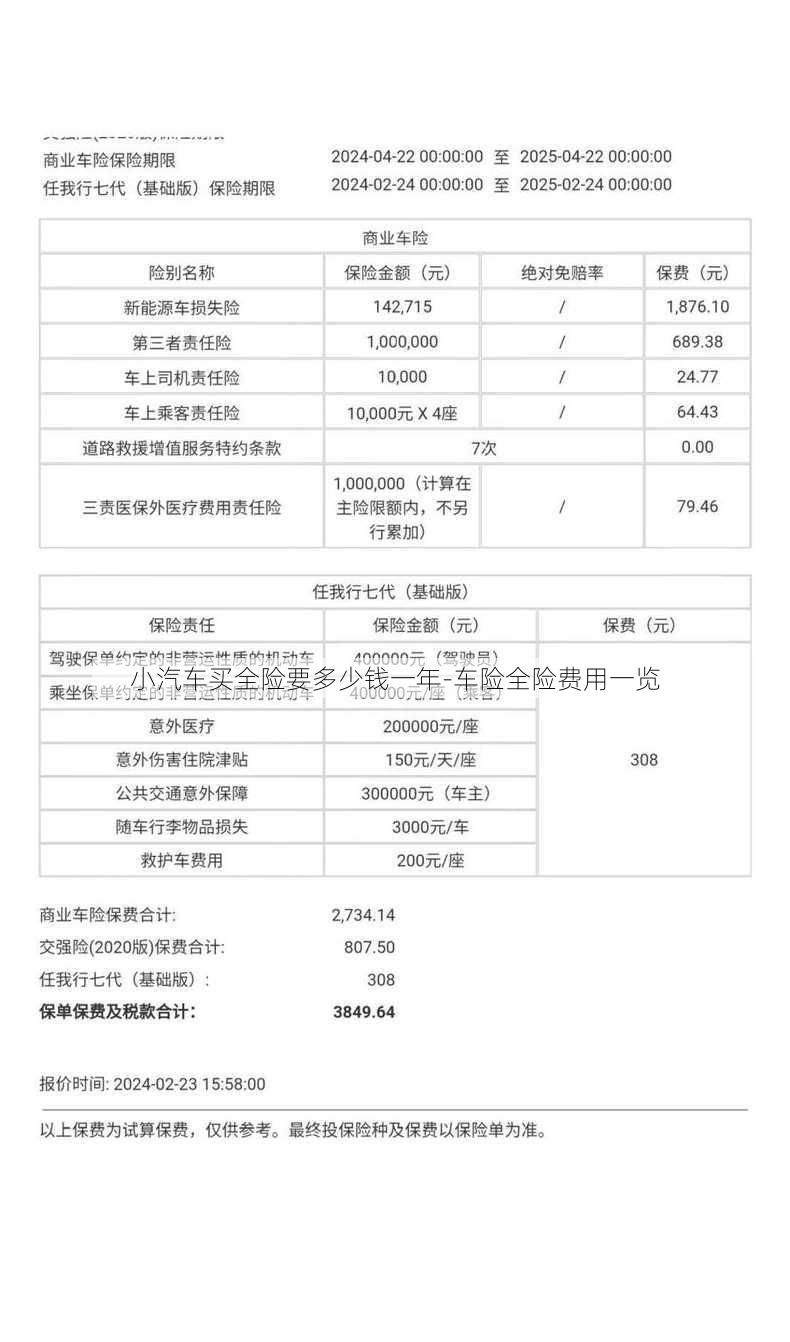

购买小汽车的全险,即全面保险,通常包括以下几类保险:

交强险:这是国家强制购买的保险,费用相对固定,一般在几千元左右。

商业险:包括车损险、第三者责任险、盗抢险、司机乘客意外伤害险等,费用因车辆品牌、年份、地区以及保险公司的定价策略而异。

二、影响全险费用的因素

车辆品牌与年份:新车、豪华品牌车辆以及年份较新的车辆,全险费用通常较高。

地区差异:不同地区的经济发展水平、交通状况等因素都会影响保险费用。

保险公司的定价策略:不同保险公司会有不同的定价策略,因此同一车型的全险费用可能存在差异。

三、全险费用一览

以下为大致的全险费用参考(以某地区为例):

交强险:约3000元/年

商业险:

车损险:约2000-4000元/年

第三者责任险:约1000-2000元/年

盗抢险:约1000-2000元/年

司机乘客意外伤害险:约500-1000元/年

综合以上,小汽车全险费用大致在6000-10000元/年之间。

四、情感共鸣

全险虽然费用不低,但它为车主提供了全面的保障,让驾驶者在遇到意外时能够得到及时的经济支持。对于有车一族来说,购买全险是一种负责任的选择。

五、相关真实问题及答案

问题一:全险费用为什么会有地区差异?

交通状况:交通状况复杂的地区,发生事故的概率较高,因此保险费用也会相应增加。

赔付成本:不同地区的维修成本、人力成本等不同,导致保险费用有所差异。

政策法规:不同地区的保险政策法规可能有所不同,也会影响保险费用。

问题二:全险费用为什么会有车型差异?

车辆价值:车辆价值越高,全险费用通常越高。

维修成本:不同车型的维修成本不同,维修成本高的车辆全险费用也会相应增加。

风险等级:保险公司会根据车型的风险等级来定价,风险等级高的车型全险费用会更高。

问题三:全险费用如何计算?

基础保费:根据车辆类型、地区等因素确定。

附加保费:根据投保的附加险种和保险金额确定。

浮动系数:根据驾驶习惯、事故记录等因素进行调整。